L'anatocismo bancario spiegato con un semplice esempio numerico

Per spiegare in modo semplice cosa è l'anatocismo esponiamo il seguente esempio pratico. Supponiamo di analizzare un conto corrente con fido dal primo trimestre 1999 al quarto trimestre 2000 dove per semplicità di esposizione vengono pagati i soli interessi.

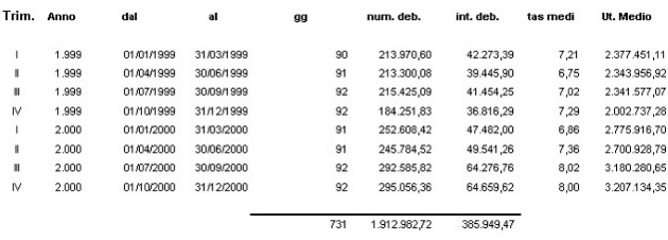

La banca capitalizzando trimestralmente gli interessi ha calcolato un totale interessi, per il periodo di 8 trimestri analizzato, pari ad euro 385.949,47.

In pratica in ogni trimestre il saldo di conto corrente cresce oltre che per i prelievi effettuati anche per l'applicazione di interessi su interessi.

Quanto andiamo a ricalcolare il rapporto al netto della capitalizzazione trimestrale, il totale degli interessi è notevolmente più basso in quanto, come espresso da numerose pronunce anche a Sezioni Unite della Cassazione, l'anatocismo degli interessi è vietato quantomeno fino al secondo trimestre 2000, e gli interessi non possono produrre ulteriori interessi.

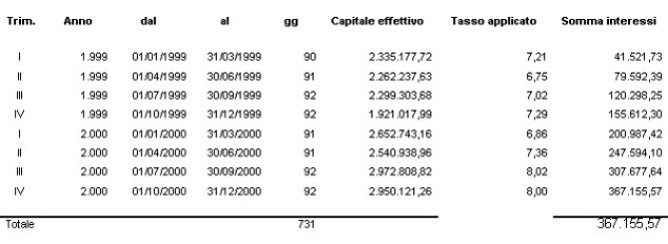

Come si può facilmente verificare dall'esempio posto il capitale effettivo sul quale vengono calcolati gli interessi è notevolmente più basso di quello calcolato dalla banca in quanto dal capitale, sul quale andranno ricalcolati gli interessi, vanno detratti gli interessi addebitati trimestralmente dalla banca.

Come si può desumere dal conteggio, il totale degli interessi che il correntista avrebbe dovuto pagare con la capitalizzazione finale degli interessi è pari ad euro 367.155,57 contro quelli calcolati dalla banca pari ad euro 385.949,47. Il totale che il correntista dovrà richiedere alla banca ammonta ad euro 18.793,90.

© Studio Giansalvo Copyright - riproduzione vietata.